-

Services

-

Pera Padala

Mura, mabilis, at walang kuskos-balungos! Palawan Express Pera Padala is a fast, easy, convenient, and simple domestic money remittance service brought to you by Palawan Pawnshop. Learn more about us here today!

-

Pawning

Always the Matatag, Maaasahan, and Mapagkakatiwalaan. With over 3,000 branches nationwide, Palawan Pawnshop accepts gold jewelry items with high appraisal and lowest interest rates at a fast and reliable service. Pawn now!

-

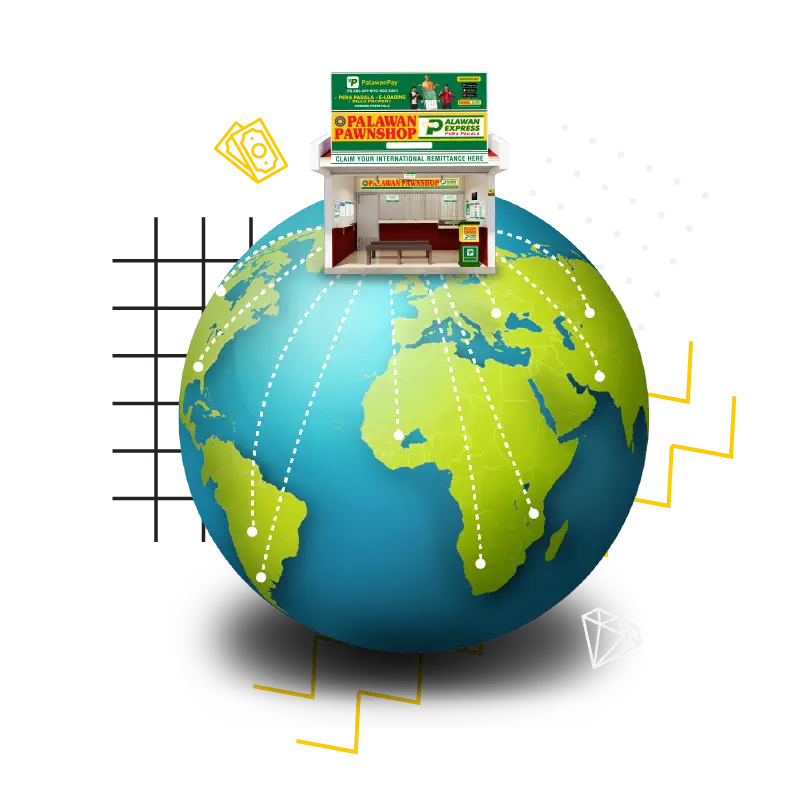

International Remittance

Fast, Reliable, Affordable, and Hassle-free International Money Transfer.

-

-

Partner With Us

-

International Partner

Palawan Express Pera Padala is continuously expanding its network through partnership with reputable remittance companies worldwide to deliver fast and secure remittance payout to millions of Filipino beneficiaries in the country.

-

Corporate Client

Palawan Express Pera Padala offers tailored partnerships to meet client’s strategic business objectives. We render corporate solutions to make sure client accounts are profitable and growing.

-

Domestic Partner

Palawan Express Pera Padala widens its network through accrediting reputable entities as Authorized Agents. This greatly helps our valued customers to quick and easy access to Palawan Express remittance services across the country.

-

- Press Room

- Promos

- Advocacy

- FAQs

- About Us

- Careers

No More Petsa De Peligro: Guide On How to Budget Your Sweldo

Kay tagal mong hinintay, kay bilis ka namang iniwan. Mas masaklap pa sa paghahanap ng tunay na pag-ibig ang love story mo sa iyong --- sweldo. Parang dumadaplis na lang ba sa palad mo ang iyong sahod? ‘Yun bang tipong wala pang five minutes naibayad mo na sa bills at utang? Sakit, no?

Sadyang ganyan ang proseso ng “adulting,” ika nga ng millennials. Hindi na lang palabas sa TV ang mine-memorize mong schedule, kung hindi pati due date na ng mga bayarin mo. Pagdating sa usapin on how to manage and save money, the struggle is truly real. But, don’t worry, because you can win this. Sa totoo lang, it doesn’t matter kung gaano kalaki o kaliit ang sahod mo. Nasa tamang paghawak mo ‘yan.

Paano nga ba? Ano ang gagawin mo kung isang araw ka pa lang sumu-sweldo, petsa de peligro nanaman? Hep, hep, hep, relax, and don’t panic. Narito ang ilang simple and easy money management tips for all young professionals and millennials.

Put first things, first

Unahin natin ang dapat unahin Suki, kaya mag real talk muna tayo. Bago mo aralin kung ano dapat ang mga luho na maaari mong ibawas, o kaya naman ipag-paliban muna, para ‘di ka buwanan pinepelegro, eh unahin mo muna lahat ng bayarin mo.

Bakit? Dahil ‘pag nabawas na ang mga gastusin na kailangan mo naman talaga gaya ng bills at renta, magkakaroon ka nang mas klarong ideya kung magkano na lang ba talaga ang pwede mong maitipid. Kaya naman bago pumunta sa pinaka malapit na kapihan, daan ka muna sa Palawan Pawnshop branch na malapit sa’yo at magbayad ng bills.

O kung hindi naman bills, pwede rin naman magpadala na lang muna ng pera sa mga kapamilya o pinagkaka-utangan mo. Marami tayong impormasyon patungkol sa how to send money sa website. Pati ang contact number of the branch closest to you ay nasa website, kaya maaari ring tumawag, kung muna para magtanong ng mga detalye sa ating mga branch associates.

Mamahaling kape? Ilista mo ‘yan

Nagtataka ka ba kung saan napupunta ang sahod mo? Wala ka namang binayaran na malaki o hinuhulugan, pero nasaan ang sinahod mo last week?

Wag ka na mag-deny. Wag mo na lokohin ang sarili mo. Ginastos mo ‘yan. Para huwag ka mapunta sa state of shock kada ma-realize mo na MIA nanaman ang sahod mo. Keep a log of your expenses, mula sa renta mo hanggang sa pamasahe sa jeep. Sa ilang buwan na gagawin mo ito, makikita mo kung saan ka gumagastos nang todo at saan ka pwedeng mag-adjust.

Panindigan ang budget

Kada dumarating ang sahod, lagi mo naman sigurong bina-budget sa utak mo kung saan-saan mo gagastusin ito: renta, kuryente, groceries, phone bill, pamasahe o pang-gas, dog food, at kung anu-ano pa. Pasok naman sa banga pero bakit nagkukulang? Matuto ka mag-budget ng tama at aralin mo how to manage your money worksheets. Isiping mabuti ang mga kailangan at saka ilista. Maging realistic sa pagba-budget at huwag mong i-underestimate ang needs mo.

Magbukas ng savings account

Siguro naman medyo automatic na ito. Karamihan may ATM kung saan pumapasok ang kinsenas at katapusan na sahod. Pero makakabuti na ihiwalay ang savings mo. Sa ganitong paraan, namo-monitor mo ang paglago ng ipon mo. Nakaka-inspire kasi kapag nakikita mo na malapit mo nang maabot ang target mo such as P50,000 savings by the end of the year.

Nakakatamad pumila sa bangko para mag-deposito? Pumunta ka na lang sa Palawan Pawnshop kung saan may serbisyo na Palawan Express to BDO account. Siguradong mabilis at walang hassle.

Balik-loob sa envelope

Isa mga tradisyunal pero effective na paraan ng pagba-budget ay gamit ang “envelope system.” Literal na ilalagay mo sa envelope ang perang gagamitin mo para sa isang bagay. Halimbawa ng categories ay groceries, allowance, utilities, entertainment, emergency fund, travel fund, insurance, savings, etc. Kapag nakikita mo na malapit nang maubos ang “allowance” envelope, dapat maghinay-hinay ka na para ‘di kapusin at matuksong kumuha sa ibang envelope. Anong silbi ng pagka-category mo ‘di ba?

Uy nice, how much?

Nice ng color no? Teka lang, kailangan mo ba ‘yan? Isang very basic na paraan on how to manage your money better is by identifying kung alin ang needs at alin ang wants o nice to have. Bago ka bumili ng kahit ano, tanungin mo muna sa sarili mo kung kailangan mo talaga. Isipin mo, binibili mo ‘yan gamit ang oras ng buhay mo na ginugol mo sa trabaho. Kung 1,000 a day ka, at 1,500 ang gusto mong bilhin na dress, isa’t kalahating araw iyon ng buhay mo. Kaya matutong malaman ang needs at wants mo, besh.

Go for the goal

Tutal mahilig ka naman siguro mag-plano (outing, travel, anong Koreanovela ang papanoorin, etc.), planuhin mo na rin ang finances mo. Mahalaga na meron kang short, mid, at long-term actionable goals. Kung wala kasi, gastos ka lang nang gastos. Mahalaga na may pinaglalaanan ka.

For example, ang short-term goal ay bayaran ang credit card. Medium term naman, makabili ng second-hand car, at ang long-term goal ay magkabahay o negosyo. Bigyan mo ng realistic deadline ang sarili mo.

Planuhin ang chibog

Ang pagpa-plano ay mahalagang aspeto ng budgeting. One way of how to manage your money better is by planning your meals. Kung lagi ka kasing lunch out sa mga fast food o restaurants sa tabi ng opisina, madali talagang mauubos ang sahod mo. Mas mabuti na gumawa ng menu para iyon lang din ang bibilhin mo sa grocery. Mas mura na, mas healthy pa.

Maging wais sa pagpasok sa trabaho

Isa sa biggest expenses ay ang paraan ng pagpasok sa trabaho. Kung may kotse ka, hikayatin ang mga ka-opisina na mag-carpool at split sa gas. Kung wala kang kotse pero panay taxi at book ng ride, mas makakabuti na maki-carpool na lang din sa ka-opisinang de-kotse. Kung malapit lang ang trabaho sa tinitirhan, baka pwedeng maglakad o mag-bike para exercise na rin. Alamin din ang fastest at cheapest way to commute.

Now Showing: Budget for entertainment

Gusto mo manood ng latest KathNiel movie? Go! Huwag mong i-deprive ang sarili mo. Maglaan ka ng budget para sa pleasure --- sine, dining out, Karaoke with friends, o kung ano man ang trip mo. Kapag kasi pinagdamutan mo ang sarili mo, baka mapabili ka pa nung branded na bag na gusto mo to make you feel better.

There’s an app for that

Techie ka naman ‘di ba? For sure, naka-smartphone ka rin. Maraming apps na tungkol sa financial management. Pwede mong i-personalize ang mga ito ayon sa lifestyle mo. Ang maganda dito, meron ka nang katulong na mag-track ng sahod mo.

Hindi naman impossible dream ang tamang budgeting. Pero higit sa kung anu-anong strategies, mahalaga na may disiplina ka. Dapat handa ka at dapat desidido ka. Huwag ka rin mahiya na humingi ng tulong o advice. Makakabuti nga kung meron kang “saving buddy.” Mahalaga kasi na ang mga tao sa paligid mo, alam na may budget ka para rin matulungan ka sa goals mo. Kayang-kaya mo ‘yan!