-

Services

-

Pera Padala

Mura, mabilis, at walang kuskos-balungos! Palawan Express Pera Padala is a fast, easy, convenient, and simple domestic money remittance service brought to you by Palawan Pawnshop. Learn more about us here today!

-

Pawning

Always the Matatag, Maaasahan, and Mapagkakatiwalaan. With over 3,000 branches nationwide, Palawan Pawnshop accepts gold jewelry items with high appraisal and lowest interest rates at a fast and reliable service. Pawn now!

-

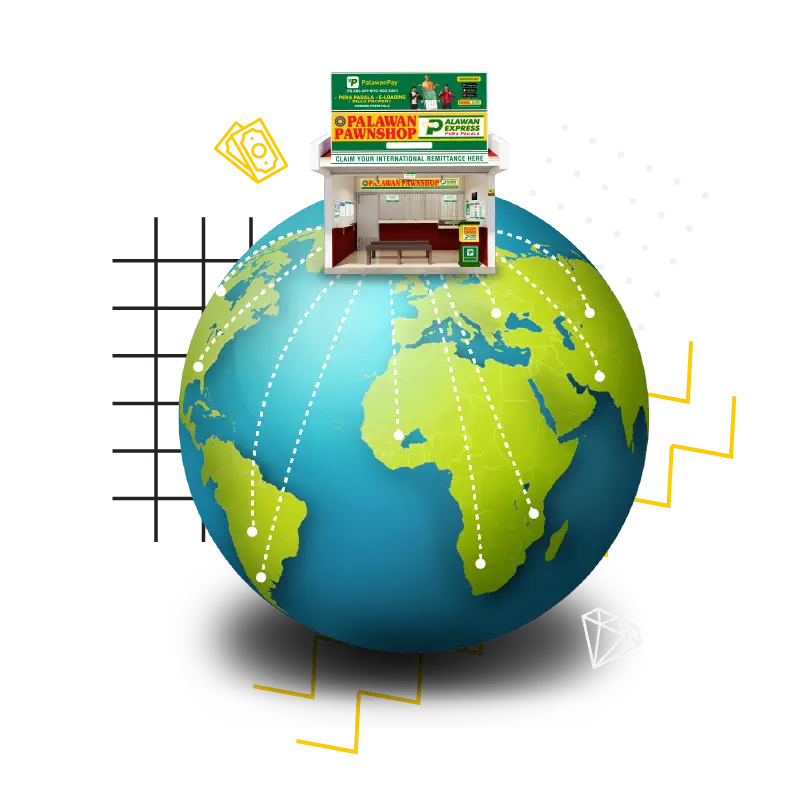

International Remittance

Fast, Reliable, Affordable, and Hassle-free International Money Transfer.

-

-

Partner With Us

-

International Partner

Palawan Express Pera Padala is continuously expanding its network through partnership with reputable remittance companies worldwide to deliver fast and secure remittance payout to millions of Filipino beneficiaries in the country.

-

Corporate Client

Palawan Express Pera Padala offers tailored partnerships to meet client’s strategic business objectives. We render corporate solutions to make sure client accounts are profitable and growing.

-

Domestic Partner

Palawan Express Pera Padala widens its network through accrediting reputable entities as Authorized Agents. This greatly helps our valued customers to quick and easy access to Palawan Express remittance services across the country.

-

- Press Room

- Promos

- Advocacy

- FAQs

- About Us

- Careers