-

Services

-

Pera Padala

Mura, mabilis, at walang kuskos-balungos! Palawan Express Pera Padala is a fast, easy, convenient, and simple domestic money remittance service brought to you by Palawan Pawnshop. Learn more about us here today!

-

Pawning

Always the Matatag, Maaasahan, and Mapagkakatiwalaan. With over 3,000 branches nationwide, Palawan Pawnshop accepts gold jewelry items with high appraisal and lowest interest rates at a fast and reliable service. Pawn now!

-

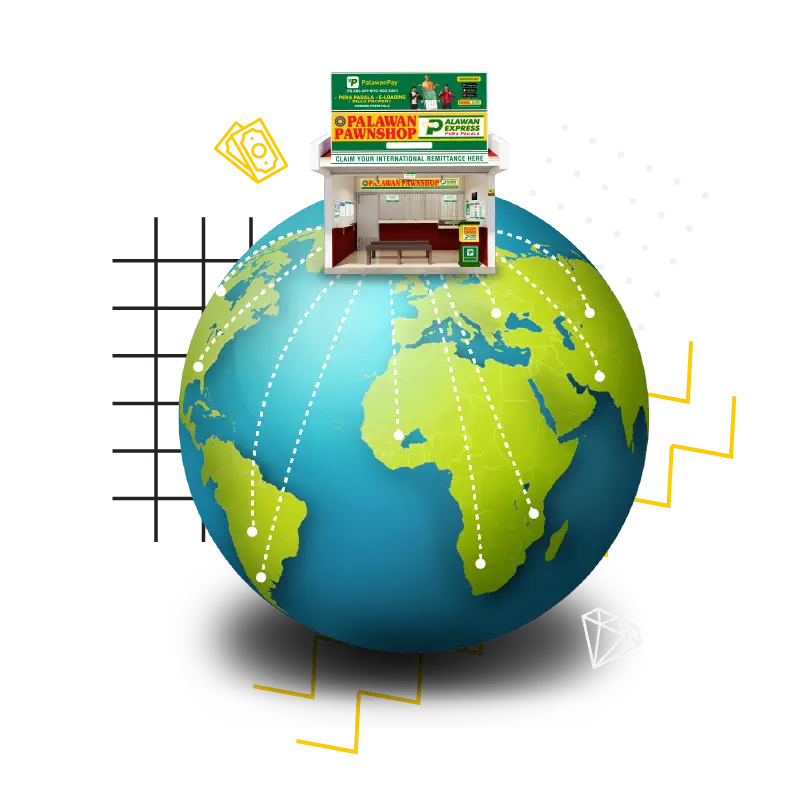

International Remittance

Fast, Reliable, Affordable, and Hassle-free International Money Transfer.

-

-

Partner With Us

-

International Partner

Palawan Express Pera Padala is continuously expanding its network through partnership with reputable remittance companies worldwide to deliver fast and secure remittance payout to millions of Filipino beneficiaries in the country.

-

Corporate Client

Palawan Express Pera Padala offers tailored partnerships to meet client’s strategic business objectives. We render corporate solutions to make sure client accounts are profitable and growing.

-

Domestic Partner

Palawan Express Pera Padala widens its network through accrediting reputable entities as Authorized Agents. This greatly helps our valued customers to quick and easy access to Palawan Express remittance services across the country.

-

- Press Room

- Promos

- Advocacy

- FAQs

- About Us

- Careers

Panic-Free Saving Plan Para Sa College Education ng Anak Mo

Edukasyon ang pinakamagandang yaman na pwede nating ipamana sa ating mga anak. Pero paano kung ang college tuition fee nila ay hindi pasok sa budget natin?

Nakadudurog ng puso na sabihin sa ating mga anak na hindi muna sila makakapagpatuloy ng pag-aaral. Pero paano nga ba natin masisiguro na mapaghahandaan natin ang kanilang kinabukasan ngayon pa lamang? Ano ang best way to save money for your kid’s education?

Bibigyan namin kayo ng tips on how to save money for college tuition para ma-secure ang magandang future ng inyong mga anak. Kapag marunong tayo kung paano mag-ipon, mas madali na nating mapaghahandaan ang lahat ng gastusin para sa ating pamilya, at matuturuan pa natin sila ng magandang financial habits.

1. Unahin ang kasalukuyan

Photo Courtesy of Karolina Grabowska via Pexels

Photo Courtesy of Karolina Grabowska via Pexels

Before saving for your child’s education, kailangan muna nating maging financially stable para sa kasalukuyan.

Siguruhin munang bayad ang lahat ng ating mga utang mula sa cash loan companies, credit cards, car payments, at iba pa. Bumuo rin ng emergency fund worth 3-6 months of your salary or expenses para hindi magamit ang college fund kung may biglaang pagkakagastusan.

2. Mag-set ng savings goal

Photo Courtesy of Pixabay via Pexels

Photo Courtesy of Pixabay via Pexels

Sa lahat ng bagay na gusto nating ma-achieve, importante ang mag-set ng tamang goals. Kaya naman bago magsimulang mag-ipon, tanungin ang sarili, how much should I save for my child’s education?

Para masagot ito, tukuyin muna ang eskuwelahan kung saan mo gustong mag-aral ang iyong anak. Sunod ay alamin kung magkano ang kasalukuyang average tuition fee para sa iba’t ibang kurso sa eskuwelahang ito.

Bilangin kung ilang taon pa bago mag-college ang anak, at alalahanin na maglaan ng extra 10% kada taon para sa annual tuition fee increase. Para hindi ka mahirapan, gamitin ang online calculator na ito para makita ang halagang dapat mong ipunin (huwag intindihin ang dollar sign).

3. Planuhin Mabuti ang Pag-iipon

Photo Courtesy of Joslyn Pickens via Pexels

Photo Courtesy of Joslyn Pickens via Pexels

Para masigurong consistent at effective tayo sa ating pag-iipon, mag-set ng monthly goals. Siguruhing na pag-isipan itong mabuti upang hindi mabigla at magipit.

Una, tukuyin kung magkano ang ating income at expenses. Sunod ay tukuyin kung alin sa ating mga expenses ang pwedeng bawasan. At ang huli ay ang pagtukoy sa kung magkano ang kaya nating ilaan sa ipon nang hindi nakokompromiso ang ating pang araw-araw na gastusin. Hangga’t maaari, subukang maglaan ng at least 20% ng inyong income para sa pag-aaral ng inyong mga anak.

Kung sakaling kapos parin ang budget para pagkasyahin ang natitirang 80%, pwede ring maghanap ng profitable sideline na makakadagdag sa income mo.

4. Mag-invest sa education savings plan

Photo Courtesy of Feedyourvision via Pexels

Ang educational plans ay malaking tulong para sa pag-iipon mo for your child’s future. Ang pre-need plans kagaya nito ay dinesenyo upang matulungan kang mag-ipon para sa iyong anak, habang kumikita ng interest ang iyong naiipon. Sa paraang ito, posibleng mas maliit na ang kailangan mong ipunin dahil sa tubo na kikitain mo.

Pero mag-ingat, suki! May mga kumpanyang nago-offer ng university savings plan na nagsarado dahil sa hindi kinayang bayaran ang plan holders dahil sa taas ng interest rates. Importanteng mag-research mabuti tungkol sa iba’t ibang kumpanya at mga klase ng plans na inooffer nila para matukoy ang best investment plan for your child’s future.

5. Maghanap ng ibang investment options

Photo Courtesy of Tima Miroshnichenko via Pexels

Photo Courtesy of Tima Miroshnichenko via Pexels

Hindi kailangang sa educational plan lang iinvest ang pera mo. May ibang option din kung saan pwedeng kumita ang iyong pera kumpara sa paglalaan nito sa savings account.

1. Stocks

Kung mayroon kang kaalaman at oras para mag-monitor at mag-analyze ng stock market. Isa itong ideal option para palaguin ang pera. Pwede kang pumili ng long-term, high-risk, high-return options kung mahaba pa ang panahon mong mag ipon.

2. Mutual Funds at Unit Investment Trust Funds (UITFs)

Kung wala ka namang oras para mag-invest sa stocks, ang Mutual Funds or UITFs ang para sa’yo. Dito, propesyonal at expertong fund manager ang gagawa ng trabaho para sa’yo, at sila ang maghahanap ng stocks kung saan magandang iinvest ang iyong pera nang may mataas na returns.

3. Variable Unit Life Insurance (VUL)

Ang VUL ay isang klase ng investment kung saan ang pera mo ay hindi lamang nakalaan para palaguin para makaipon, life insurance mo rin ito! Siguruhin mag-research bago maglaan ng pera sa kahit anong investment plans.

6. Isali ang anak sa pag iipon

Photo Courtesy of Asdii Wang via Pexels

Dahil para sa kanila rin naman ang iyong pinag-iipunan, mabuting hayaan silang maging involved sa pag-iipon. Sa paraang ito, hindi lang sila makadaragdag sa perang inilalaan mo sa pag-aaral nila, matututo pa silang maging wais sa pera na madadala nila hanggang pagtanda.

Simulan natin sa tamang pagbabudget ng pera ng mga estudyante. Tulungan silang tukuyin ang expenses nila sa araw-araw at alin ang pwedeng bawasan o tanggalin. Tignan kung magkano ang natitira at alamin kung magkano dito ang pwede nilang ipunin. Siyempre, isa sa mga alkansya tips na kailangan tandaan ay “ang bawat piso ay mahalaga”.

Maraming tipid tips para sa mga estudyante ang pwede nilang gawin kagaya ng pagbabaon ng sariling pagkain imbis na bumili sa canteen, pagbawas sa pagsama sa gala ng barkada, pagtanggap ng summer jobs, at pag-aapply for scholarships.

Sa pagtulong sa kanilang gumawa ng money saving plan for students, matuturuan mo sila ng kahalagahan ng financial management at maibabahagi rin nila ito sa kanilang magiging pamilya.

7. Magsimula ng mas maaga

Photo Courtesy of Gratisography via Pexels

Photo Courtesy of Gratisography via Pexels

Ang sikreto sa mas madaling pag-iipon para sa edukasyon ng iyong anak ay ang magsimula ng maaga. Kung mas mahaba ang panahon mong mag-ipon, mas maliit na halaga lang ang kailangan mong itabi kada buwan o taon para ma-achieve ang iyong savings goal.

Matapos bayaran lahat ng utang at ma-secure ang emergency funds, simulan agad ang pag-iipon sa pamamagitan ng pag iinvest sa educational plan, investment plans, o kahit sa pag-iipon lang sa iyong savings account. Sa oras na kaya nang tumulong mag-ipon ng iyong anak gamit ang mga estudyante tips na galing sayo, mas magiging madali na ang paglikom ng pera.

Ang edukasyon ng ating mga anak ang isa dapat sa ating mga priority para ma-secure ang magandang kinabukasan nila. Hindi ito madaling pag-ipunan, pero sa tamang pagpaplano, diskarte, at tulong ng buong pamilya, kayang kaya itong ma-achieve. Ang pinakaimportante sa lahat ay ang dedikasyon mo sa pag-iipon, at ang pagsisimula sa maliit man o malaking halaga.